Česká daňová správa zavedla pro právnické osoby, které provádí transakce se spojenými osobami, vykazovací povinnost

Česká daňová správa zavedla pro právnické osoby, které provádí transakce se spojenými osobami, vykazovací povinnost. Pak správce daně vyhodnotí případná rizika, na základě kterých může daňový subjekt zařadit do plánu kontrol se zaměřením na kontrolu převodních cen.

Daňový subjekt, který splňuje stanovené podmínky, musí připojit k položce 12I oddílu daňového přiznání samostatnou přílohu (dále jen „Příloha“) obsahují informace o transakcích mezi spojenými osobami (číslo tiskopisu 25 5404/E MFin. 5404/E – vzor č. 2). Na základě informací uvedených v Příloze správce daně vyhodnotí případná rizika, na základě kterých může daňový subjekt zařadit do plánu kontrol se zaměřením na kontrolu převodních cen. Poprvé byla tato povinnost zavedena pro daňové přiznání za rok 2014. Příloha je povinna pro právnické osoby, které splňují alespoň jedno z následujících kritérií:

- aktiva celkem zjištěná z rozvahy převyšují částku 40 mil. Kč,

- roční úhrn čistého obratu převyšuje částku 80 mil. Kč (částka výnosů snížená o prodejní slevy a dělená počtem započatých měsíců, po které trvalo účetní období a vynásobena 12),

- průměrný přepočtený stav zaměstnanců je větší než 50 (při výpočtu je potřebné vycházet z pokynů pro vyplnění daňového přiznání na řádku 2 tabulky K).

a současně tento daňový subjekt:

- uskutečnil transakci se spojenou osobou se sídlem v zahraničí, nebo

- vykázal na řádku 200 daňového přiznání ztrátu, a současně uskutečnil transakci se spojenou osobou (a to zahraniční, ale i tuzemskou) nebo

- je příjemce investiční pobídky formou slevy na dani podle § 35a §35b zákona o daních z příjmů a současně uskutečnil transakci se spojenou tuzemskou nebo zahraniční osobou.

Povinnost vyplňovat samostatnou Přílohu se nevztahuje na stálé provozovny daňových nerezidentů a na daňové subjekty vymezené v ust. § 11 odst. 2 písm. b) až g) zákona č. 456/2011 Sb., o finanční správě ČR (např. banky, spořitelní a úvěrní družstva, pojišťovny, investiční fondy atd.).

Pokud právnická osoba uskutečnila obchodní transakce s více spojenými osobami, vyplní za každou tuto osobu samostatnou Přílohu. To znamená, že počet vyplněných Příloh se bude rovnat počtu spojených subjektu, se kterými poplatník v daném období uskutečnil obchodní transakce (výjimku tvoří české spojené osoby, pokud poplatník nedosáhl daňové ztráty nebo neuplatnil investiční pobídku). Na řádcích tiskopisu je potřebné vyčíslit jednotlivé transakce v částkách zachycených v účetnictví podle toho, zda jde o nákup nebo o prodej.

Příklad:

Aktiva společnosti Alfa, s. r. o., se sídlem v Brně převyšují částku 40 mil. Kč a jejím jednatelem je pan Jan Horák. Tato společnost uskutečnila v roce 2015 obchodní transakce se dvěma českými společnostmi, které mají stejného jednatele (pana Jana Horáka). Společnost Alfa v roce 2015 také přijala služby od rakouské spojené osoby.

- V případě, že společnost Alfa, s. r. o., dosáhne zisk, vyplní pouze jednu Přílohu k daňovému přiznání – a to ve vazbě na obchodní transakce s rakouskou spojenou osobou.

- Pokud však bude společnost Alfa, s. r. o., ve ztrátě, bude muset vyplnit 3 Přílohy. Mimo již zmíněnou Přílohu zachycující transakce s rakouskou spojenou osobou, vyplní také další dvě Přílohy obsahující transakce s českými spojenými osobami.

Příklad:

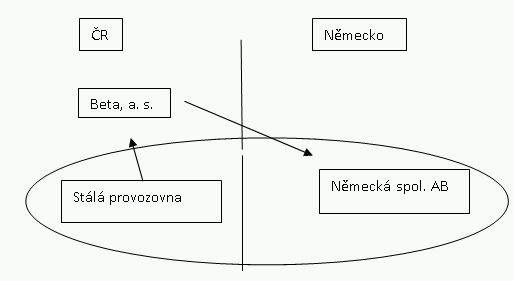

Česká společnost Beta, a. s., je personálně spojena s německou společností AB, která má na území ČR zřízenu stálou provozovnu. V roce 2015 česká společnost přijala od stálé provozovny spojené německé společnosti AB zprostředkovatelské služby. Ve stejném roce společnost Beta, a. s., uhradila přímo německému zřizovateli této stálé provozovny licenční poplatky. Roční úhrn čistého obratu české společnosti překročil 80 mil. Kč. Účetní české společnosti zvažovala, zda má vyplnit dvě Přílohy k daňovému přiznání (1x na řádku B.1. za obchodní transakce uskutečněné se stálou provozovnu německé společnosti a 1x na řádku B.2. za transakce uskutečněné přímo s německou společností). Vzhledem k tomu, že stálá provozovna není samostatným právním subjektem (je součástí německého zřizovatele), vyplní česká společnost pouze jednu Přílohu, do které zahrne informace o přijatých službách i platbách za licenci.

Příklad:

Česká společnost Delta, a. s., Praha má podíl 50 % na kapitálu slovenské společnosti Nova, s. r. o., Bratislava. Tato slovenská společnost založila na území ČR stálou provozovnu. Delta, a. s. Praha poskytla zmíněné slovenské stálé provozovně služby. Vzhledem k tomu, že tato stálá provozovna je součástí slovenské společnosti, musí česká společnost Delta, a. s. vyplnit Přílohu, do které hodnotu poskytnutých služeb uvede (na řádku B.1).

Slovenská stálá provozovna nemá povinnost v ČR vyplňovat Přílohu k daňovému přiznání, neboť v pokynech pro vyplnění přílohy je uvedeno, že na stálou provozovnu daňového nerezidenta se tato povinnost nevztahuje.

Příklad:

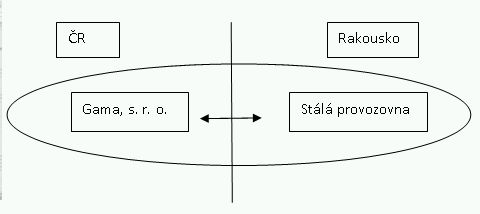

Česká společnost Gama, s. r. o., má v Rakousku zřízenu stálou provozovnu. Případné vnitřní transakce mezi českou společností a její stálou provozovnou nezakládají povinnost vyplňovat Přílohu k daňovému přiznání.

Příklad:

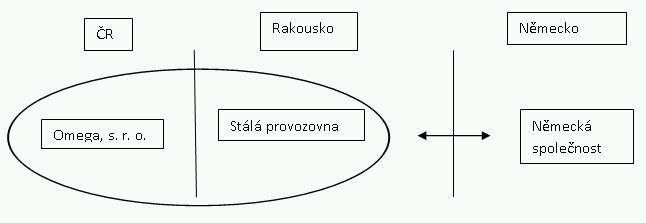

Společnost Omega, s. r. o., se sídlem v Otravě má na území Rakouska zřízenu stálou provozovnu, prostřednictvím které uskutečňuje transakce se spojenou německou osobou. Vzhledem k tomu, že roční úhrn čistého obratu společnosti Omega, s. r. o., převyšuje částku 80 mil. Kč, je povinna spolu s daňovým přiznáním podat Přílohu, do které zaznamená obchodní případy uskutečněné s německou spojenou osobou.

Příklad:

Společnost Delta, s. r. o., Brno, vyráběla komponenty do automobilů, které dodávala německé mateřské společnosti. Mezi mateřskou a dceřinou společností probíhá celá řada obchodních transakcí. V průběhu roku 2015 byly mezi spojenými osobami uskutečněny následující obchodní případy:

|

Popis obchodní transakce |

Záznam v Příloze |

|

Česká společnost pořídila od německé spojené osoby hmotný majetek, který do 31. 12. 2015 zařadila do užívání:

|

Součet pořizovacích cen pořízeného hmotného majetku bude zaznamenán do Přílohy v řádku A.2., do pravého sloupce „Pořizovací cena (nákup)“. |

|

Česká společnost prodala německé mateřské společnosti obráběcí centrum za částku 3 500 000 Kč.

|

Do levého sloupce „Výnos (prodej)“ řádku A.2. bude uveden daňový výnos související s prodejem. Do pravého sloupce „Pořizovací cena-nákup“ nebude ve vazbě na tento prodej majetku uveden žádný záznam, protože tyto sloupce spolu vzájemně nesouvisejí.

|

|

Česká společnost prodala mateřské společnosti vlastní výrobky ve výši 185 000 122 Kč.

|

Do Přílohy bude v řádku A.4. v levém sloupci „Výnos (prodej)“ uveden úhrn částek z vystavených faktur za prodej výrobků, které ovlivnily výsledek hospodaření roku 2015. |

|

Česká společnost uhradila spojené německé osobě nájemné za využívání zkušebního stroje ve výši 880 269 Kč.

|

Do Přílohy bude v řádku B.2. „Licenční poplatek“ v pravém sloupci „Náklad“ uvedeno časově rozlišené nájemné. Tento druh příjmu nerezidenta je považován za licenční poplatek s ohledem na znění ust. § 19 odst. 7 zákona o daních z příjmů a také s ohledem na definici licenčních poplatků ve smlouvách o zamezení dvojího zdanění – obvykle v článku 12. |

|

Společnost Delta, s. r. o., v roce 2013 uzavřela s mateřskou zahraniční společností smlouvu o přijetí úvěru ve výši 5 000 000 Kč, který v roce 2015 dle smlouvy splácela a uhradila sjednaný úrok ve výši 300 000 Kč, časově rozlišený úrok na rok 2015 činil 280 000 Kč.

|

V Příloze bude v levém sloupci na řádku C.1. uvedena hodnota celého přijatého úvěru, nikoli jeho zůstatek k 31. 12. 2015 a do pravého sloupce v řádku B.3. bude uveden časově rozlišený úrok z tohoto úvěru. |

|

Německá spojená osoba prodala společnosti Delta, s. r. o., materiál ve výši 12 438 111 Kč.

|

Vzhledem k tomu, že materiál pořízený od spojené osoby byl v roce 2015 také spotřebován, bude do pravého sloupce „Pořizovací cena (nákup)“ v řádku A.4. uveden součet souvisejících přijatých faktur. |

|

Delta, s. r. o., v účetnictví ve vztahu k německé společnosti evidovala:

|

|

Související informace:

- Za spojené osoby jsou považovány osoby kapitálově a jinak spojené, jejichž definice je uvedena v ust. § 23 odst. 7 zákona č. 586/1992 Sb. V této souvislosti připomínám, že za kapitálově spojenou osobu se považuje také osoba, která se na kapitálu nebo hlasovacích právech druhé osoby podílí nepřímo (to znamená prostřednictvím jiné osoby).

- Samostatná Příloha k daňovému přiznání je dostupná na stránkách finanční správy.

- V pokynech k vyplnění je uvedeno, že Přílohu nevyplňuje stálá provozovna. Je tomu tak z toho důvodu, že stálá provozovna není samostatným subjektem (je součástí zahraničního zřizovatele). Stálá provozovna je pouze daňovým subjektem, který je vymezen z toho důvodu, aby v ČR mohla být zdaněna část zisků zahraniční společnosti dosažená na našem území prostřednictvím této stálé provozovny.

- Pokyn k vyplnění Přílohy nevymezuje minimální hranice transakcí uskutečněných mezi spojenými osobami. To znamená, že povinnost vyplnit přílohu může založit i jednorázová (nahodilá) transakce české obchodní společnosti se spojenou osobou.

Stáhněte si vyplněnou přílohu daňového přiznání ZDE.